Toàn cảnh thị trường ngành giấy 5 tháng đầu năm 2020

Tình hình dịch COVID-19 vẫn đang diễn biến phức tạp, kinh tế toàn cầu đang khủng hoảng, GDP của nhiều nền kinh tế lớn không có tăng trưởng, thậm chí tăng trưởng âm. Việt Nam đang nổi lên là một điểm sáng về phòng chống dịch COVID-19, ổn định xã hội và tăng trưởng kinh tế, là điểm đến đáng tin cậy của các nhà đầu tư quốc tế. Nền kinh tế Việt Nam nói chung và của ngành giấy nói riêng vẫn có những tín hiệu khả quan trong 5 tháng đầu năm 2020. Sản xuất giấy ước tính đạt sản lượng 1,85 triệu tấn, tăng trưởng 7,8%; xuất khẩu giấy đạt 656,9 nghìn tấn, tăng trưởng 97,4%; nhập khẩu giấy đạt 853,1 nghìn tấn, tăng trưởng 7,8% so với cùng kỳ 5 tháng đầu năm 2019. Trong đó giấy bao bì và giấy tissue tăng trưởng cả về sản xuất, xuất khẩu và nhập khẩu.

Trong bối cảnh tình hình kinh tế, chính trị thế giới diễn biến phức tạp, xu hướng bảo hộ mậu dịch và cạnh tranh thương mại ngày càng thể hiện rõ nét cả về quy mô và cấp độ. Đại dịch COVID-19 đang diễn biến phức tạp và lan rộng, việc bất đồng về nguồn gốc COVID-19 lại càng làm gia tăng căng thẳng về chính trị và kinh tế của các nước lớn.

Đến tháng 6 năm 2020, dịch đã lan rộng trên 215 quốc gia và vùng lãnh thổ, hiện tổng số ca mắc COVID-19 trên toàn thế giới đã lên tới 6,97 triệu người và hơn 402 nghìn người tử vong. Như vậy tình hình diễn biến của dịch vẫn rất nguy hiểm và tiềm ẩn nhiều rủi ro.

Trong 5 tháng đầu năm 2020, tâm dịch nằm ở các quốc gia và khu vực là trọng tâm về kinh tế của thế giới như Mỹ, Anh, Pháp, Italy, Đức, Canada, Trung Quốc…, đây cũng là các khu vực có nguồn cung, cầu chính về nguyên liệu sản xuất, vật tư, hoá chất, thiết bị, công nghệ, năng lực logistics, sản phẩm của ngành công nghiệp giấy. Từ cuối tháng 5, làn sóng tâm dịch COVID-19 lại bùng phát mạnh ở các quốc gia có nền kinh tế mới nổi và trong top đông dân số của thế giới như Brazil, Nga, Ấn Độ, Thổ Nhĩ Kỳ,Mexico, Indonesia và một số quốc gia ở Trung Đông, Mỹ Latin.

Việc các quốc gia đóng cửa đường biên, thực hiện lệnh giới nghiêm, lệch cách ly xã hội trong một thời gian dài đã ảnh hưởng rất nhiều đến các hoạt động sản xuất, thương mại, du lịch, năng lực logistics… Đây cũng chính là những yếu tố gây ra nhiều thách thức cho ngành giấy Việt Nam trong 5 tháng đầu năm và dự kiến sẽ tiếp tục trong quý III/2020.

Bối cảnh kinh tế toàn cầu đang khủng hoảng, GDP của nhiều nền kinh tế lớn không có tăng trưởng, thậm chí tăng trưởng âm. Nhưng kinh tế Việt Nam, trong 5 tháng đầu năm 2020 vẫn có những điểm sáng nhất định.

Những điểm sáng về công tác phòng chống dịch và dập dịch, dấu hiệu phục hồi của kinh tế nói chung và của ngành giấy nói riêng được thể hiện qua những con số khả quan của ngành giấy trong 5 tháng đầu năm 2020. Sản xuất giấy ước tính đạt sản lượng 1,85 triệu tấn, tăng trưởng 7,8%; xuất khẩu giấy đạt 656,9 nghìn tấn, tăng trưởng 97,4%; nhập khẩu giấy đạt 853,1 nghìn tấn, tăng trưởng 7,8% so với cùng kỳ 5 tháng đầu năm 2019. Trong đó giấy bao bì và giấy tissue tăng trưởng cả về sản xuất, xuất khẩu và nhập khẩu; còn giấy in, giấy viết, giấy in báo giảm mạnh.

Nhưng thách thức lớn nhất lại về tiêu dùng giấy, ước tính đạt 2,05 triệu tấn, giảm 4,1% so với cùng kỳ năm 2019, ngoại trừ giấy tissue và giấy đặc biệt tăng trưởng, còn lại các loại giấy quan trọng khác như giấy bao bì, giấy in, giấy viết, giấy in báo giảm mạnh.

Sản xuất 5 tháng đầu năm 2020

Sản xuất giấy các loại trong 5 tháng đầu năm 2020, ước tính đạt sản lượng 1,85 triệu tấn, tăng trưởng 7,8% so với cùng kỳ năm 2019. Sản xuất tăng trưởng mạnh về giấy tissue, kế đến là giấy bao bì, tiếp theo là giấy vàng mã. Ở chiều ngược lại, sản xuất giấy in, giấy viết lại giảm mạnh.

Giấy bao bì, sản xuất chủ yếu là giấy lớp mặt và giấy lớp sóng ước tính đạt sản lượng 1,56 triệu tấn, tăng trưởng 8,4% so với cùng kỳ năm 2019. Tuy nhiên, tỷ lệ sử dụng năng lực sản xuất của giấy bao bì vẫn còn thấp, sản xuất trung bình mới đạt 312 nghìn tấn/tháng, trong khi đó năng lực sản xuất hơn 400 nghìn tấn/tháng. Như vậy thực tế tỷ lệ sử dụng công suất mới chỉ đạt ở mức 78%, vẫn đang dư công suất 22%. Sản xuất đang có dấu hiệu tăng trưởng mạnh trở lại trong tháng 5, tuy nhiên triển vọng xuất khẩu vào Trung Quốc lại chững lại, kết hợp với đó tiêu dùng trong nước tăng chưa như kỳ vọng. Một số yếu tố quan trọng tác động đến giảm sản xuất giấy bao bì trong 5 tháng đầu năm như: Thời điểm tháng 3-4/2020 thiếu nguyên liệu giấy thu hồi, vật tư, thiết bị, hoá chất, nhân công do ảnh hưởng của dịch COVID-19; Nhiều đơn vị sản xuất phải đóng máy sửa chữa, bảo dưỡng, thay thế thiết bị… trong thời gian dài.

Giấy tissue, sản xuất ước tính đạt sản lượng 109,6 nghìn tấn, tăng trưởng 25,8% so với cùng kỳ năm 2019. Nhu cầu tiêu dùng trong nước tăng cao, xuất khẩu tăng dẫn đến tỷ lệ huy động công suất tối đa, năng lực sản xuất tăng trưởng mạnh, chủ yếu đến từ Công ty TNHH NTPM Việt Nam. Giấy in, giấy viết, sản xuất ước tính đạt 117 nghìn tấn, giảm 9,9% so với cùng kỳ năm 2019. Một số yếu tố tác động đến việc giảm sản xuất giấy in, giấy viết là: Nhu cầu tiêu dùng trong nước giảm sút mạnh, trong khi đó hàng nhập khẩu về vẫn ổn định, đặc biệt là giấy dạng cuộn lớn tăng trưởng khoảng 40% so với cùng kỳ; Một số đơn vị phải đóng máy sửa chữa và bảo dưỡng trong thời gian dài ngày, trong đó có nhà máy giấy Bãi Bằng.

Giấy vàng mã, sản xuất ước tính đạt 62,7 nghìn tấn, tăng trưởng 6,4% so với cùng kỳ năm 2019.

Tiêu dùng 5 tháng đầu năm 2020

Tiêu dùng giấy các loại trong 5 tháng đầu năm 2020 ước tính đạt 2,048 triệu tấn, giảm 4,1% so với cùng kỳ năm 2019. Trong bối cảnh tiêu dùng giấy chung trên thế giới được ước tính giảm 12 - 15% so với cùng kỳ, thì đây vẫn là con số ấn tượng.

Giấy bao bì, tiêu dùng ước tính đạt 1,56 triệu tấn, giảm 5,3% so với cùng kỳ năm 2019. Trong đó, giấy bao bì lớp mặt và giấy bao bì lớp sóng đạt hơn 1,27 triệu tấn, giảm 7,0%; giấy bao bì tráng phủ đạt hơn 299 nghìn tấn, tăng 2,5%.

Giấy in, giấy viết, tiêu dùng ước tính đạt 260,17 nghìn tấn, giảm 7,15% so với cùng kỳ năm 2019. Trong đó, tiêu dùng giấy in, giấy viết không tráng đạt 194,76 nghìn tấn, giảm 7,8%, tiêu dùng giấy in, giấy viết tráng phủ đạt 65,4 nghìn tấn, giảm 6,5% so với cùng kỳ năm 2019. Một số yếu tố quan trọng tác động đến giảm tiêu dùng giấy in, viết là do khối giáo dục nghỉ học kéo dài từ thời điểm tết nguyên đán đến tháng 5/2020, kéo theo giấy viết và giấy photocopy giảm; Hoạt động sản xuất và thương mại giảm tốc mạnh trong tháng 3-4/2020, hội họp chuyển sang hình thức trực tuyến, kéo theo đó giấy in, giấy viết và giấy photocopy giảm; Sản xuất vở, sổ, biểu mẫu xuất khẩu bị trì trệ do các đơn hàng từ Bắc Mỹ, Tây Âu bị lùi đơn hàng hoặc huỷ đơn hàng.

Giấy tissue, tiêu dùng ước tính đạt 102,79 nghìn tấn, tăng trưởng 40,2% so với cùng kỳ năm 2019. Một số yếu tố quan trọng tác động đến tăng trưởng tiêu dùng giấy tissue gồm: Trong những tháng đầu năm có kỳ tết nguyên đán và mùa đám cưới; Trong tháng 3-4 người tiêu dùng tăng cường tích trữ cá nhân và cho gia đình do tâm lý ảnh hưởng từ dịch COVID-19; Trong những tháng đầu năm nay, sản xuất gia công thành phẩm giấy tissue xuất khẩu tăng trưởng đột biến, đặc biệt là các đơn hàng xuất khẩu vào thị trường Mỹ (thuế suất của Mỹ đối với hàng Trung Quốc 25%).

Giấy in báo, tiêu dùng ước tính đạt 12,5 nghìn tấn, giảm 46,6% so với cùng kỳ năm 2019. Việc các đầu báo giảm, kết hợp với nhu cầu sử dụng giấy in báo cho in sách giáo dục giảm kéo theo nhu cầu giảm mạnh.

Giấy đặc biệt, ước tính tiêu dùng đạt 93 nghìn tấn, tăng trưởng 4,3%, trong đó giấy vàng mã ước tính đạt 2.627 tấn.

Xuất khẩu 5 tháng đầu năm 2020

Tổng lượng xuất khẩu giấy các loại trong 5 tháng đầu năm 2020, ước tính đạt 656,9 nghìn tấn, tăng trưởng đến 97,4% so với cùng kỳ năm 2019. Xuất khẩu tăng trưởng mạnh về giấy bao bì, giấy tissue, trong khi đó giấy in, giấy viết lại giảm.

Giấy bao bì, xuất khẩu giấy bao bì lớp mặt và giấy bao bì lớp sóng ước tính đạt 565,7 nghìn tấn, tăng trưởng đến 192,2% so với cùng kỳ năm 2019. Một số yếu tố tác động đến tăng trưởng xuất khẩu giấy bao bì gồm: Thời điểm tháng 2-3/2020, tận dụng năng lực sản xuất của Trung Quốc giảm nên các doanh nghiệp tận dụng xuất khẩu vào thị trường Trung Quốc; Thời điểm 3 tháng đầu năm, hoạt động sản xuất và thương mại ở Việt Nam ổn định, tác động từ dịch COVID-19 chưa nhiều.

Giấy tissue, xuất khẩu ước tính đạt 32,2 nghìn tấn, tăng trưởng 23% so với cùng kỳ năm 2019. Một số yếu tố quan trọng tác động đến tăng trưởng xuất khẩu gồm: Nhu cầu tiêu dùng trên thế giới và khu vực tăng cao, do ảnh hưởng từ dịch nên tâm lý đổ xô mua tích trữ; Nguồn cung chính trên thế giới là Tây Âu và Trung Quốc sản xuất giảm và hạn chế xuất khẩu để đảm bảo nhu cầu của quốc gia; Năng lực sản xuất giấy tissue trong nước tăng trưởng mạnh nên các doanh nghiệp đẩy mạnh xuất khẩu như Công ty TNHH NTPM Việt Nam, Công ty CPXuất nhập khẩu Bắc Giang…

Giấy in, giấy viết, xuất khẩu đạt 2.164 tấn, giảm 33,2% so với cùng kỳ năm 2019. Một số yếu tố ảnh hưởng làm giảm xuất khẩu gồm: Nhu cầu tiêu dùng trên thế giới giảm mạnh do học sinh và sinh viên nghỉ học dài ngày; Nhiều doanh nghiệp phải đóng cửa, hoạt động thương mại trì trệ, giao dịch và hội họp trực tuyến nhiều; Doanh nghiệp Việt Nam không cạnh tranh được về giá và khách hàng với giấy của Indonesia, Trung Quốc.

Giấy vàng mã, xuất khẩu ước tính đạt 56.572 tấn, tăng trưởng 0,5% so với cùng kỳ năm 2019.

Nhập khẩu 5 tháng đầu năm 2020

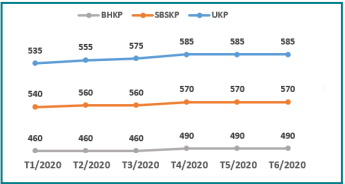

Giá bột giấy nhập khẩu tại châu Á trong 5 tháng đầu năm 2020

Tổng lượng nhập khẩu giấy trong 5 tháng đầu năm 2020 ước tính đạt 853,13 nghìn tấn, tăng trưởng 7,8% so với cùng kỳ năm 2019. Nhập khẩu giấy tissue tăng trưởng mạnh nhất, kế đến là giấy bao bì tráng phủ, tiếp theo là giấy in, giấy viết dạng cuộn lớn, các loại giấy đặc biệt, trong khi ở chiều ngược lại, nhập khẩu giấy in báo, giấy photocopy, giấy in tráng phủ giảm mạnh.

Giấy bao bì, nhập khẩu ước tính đạt 578,17 nghìn tấn, tăng trưởng 12,9% so với cùng kỳ năm 2019. Trong đó, giấy bao bì lớp mặt và lớp sóng nhập khẩu 233 nghìn tấn, giảm 19,4%, giấy bao bì tráng phủ nhập khẩu 285 nghìn tấn, tăng trưởng 27,2% so với cùng kỳ năm 2019. Một số yếu tố ảnh hưởng đến việc tăng/giảm nhập khẩu giấy bao bì gồm: Giấy bao bì lớp mặt và lớp sóng đang dư cung, các loại giấy chất lượng cao ngày càng sẵn có hơn trong nước đến từ các Công ty Chánh Dương, Cheng Loong, Đông Hải BếnTre, Thuận An…; Giấy bao bì tráng phủ nhập khẩu tăng do tâm lý khách hàng sợ thiếu nguồn cung từ Trung Quốc, Hàn Quốc, Tây Âu nên đã nhập về lượng lớn.

Giấy tissue, nhập khẩu ước tính đạt 21.267 tấn, tăng trưởng đến 69% so với cùng kỳ năm 2019. Một số yếu tố tác động tăng mạnh nhập khẩu giấy tissue gồm: Tâm lý khách hàng sợ thiếu nguồn cung trong nước do ảnh hưởng từ dịch nên đã gia tăng nhập khẩu để tích trữ; Nhu cầu sử dụng gia công thành phẩm giấy tissue từ các doanh nghiệp FDI tăng trưởng mạnh để xuất khẩu vào thị trường Mỹ.

Giấy in, giấy viết, nhập khẩu ước tính đạt 145,4 nghìn tấn, giảm 4,4% so với cùng kỳ năm 2019. Trong đó, giấy in, giấy viết loại không tráng nhập 79,9 nghìn tấn, giảm 2,7%, mức giảm này chủ yếu là từ giấy photocopy; còn đối với giấy in, giấy viết dạng cuộn lại tăng đến 39%; giấy in có tráng nhập khẩu 65,4 nghìn tấn, giảm 6,5%. Một số yếu tố ảnh hưởng đến nhập khẩu giấy in, giấy viết không tráng là do: Có sự tăng, giảm theo cơ cấu sản phẩm bởi các doanh nghiệp FDI gia công vở, sổ, biểu mẫu tăng cường mua hàng nhập khẩu, thay vì mua hàng của các đơn vị sản xuất trong nước; Các đơn vị thương mại và gia công giấy photocopy mua tích trữ khi giá giấy ngoại hấp dẫn và có nhiều chính sách hỗ trợ khác.

Giấy đặc biệt, nhập khẩu ước tính đạt 96,05 nghìn tấn, tăng trưởng 4,3% so với cùng kỳ năm 2019.

Giá bột giấy và giấy thu hồi nhập khẩu giao dịch tại châu Á

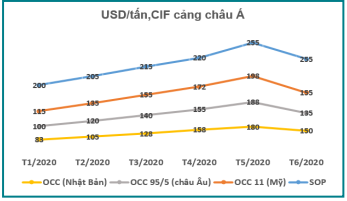

Giá giấy thu hồi nhập khẩu tại châu Á trong 5 tháng đầu năm 2020

Giá bột giấy hoá học tẩy trắng gỗ cứng (BHKP) đến đầu tháng 6/2020 là 490 USD/tấn, tăng 30 USD/tấn (6,5%) so với tháng 3/2020. Như vậy giá bột giấy tăng từ thời điểm tháng 4 và vẫn duy trì đến đầu tháng 6.

Giá bột giấy hoá học tẩy trắng gỗ mềm phương nam (SBSKP) đến đầu tháng 6 là 570 USD/tấn, tăng 30 USD/tấn (5,6%) so với tháng 1/2020. Như vậy, giá bột giấy đã tăng 2 lần trong 5 tháng đầu năm.

Giá bột giấy chưa tẩy (UKP) đến đầu tháng 6 là 585 USD/tấn, tăng 50 USD/tấn (9,3%) so với tháng 01/2020. Hòm hộp các tông cũ (OCC) nhập khẩu tại châu Á, sau khi biến động tăng liên tục từ tháng 1 đến tháng 5/2020 do nguồn cung khan hiếm từ Bắc Mỹ và Tây Âu, kết hợp với đó là năng lực logistics hạn chế, đến tháng 6 lại quay đầu giảm mạnh, nguyên nhân chủ yếu do nhu cầu sử dụng sản xuất giấy bao bì giảm và năng lực logistics thế giới được cải thiện.

OCC11 (Mỹ), đến tháng 6 giá 155USD/tấn, giảm 43 USD/tấn (-21,7%) so với tháng 5/2020. OCC 95/5 (châu Âu), đến tháng 6 giá 135 USD/tấn, giảm 53USD/tấn (-28,2%) so với tháng 5/2020.OCC (Nhật Bản), đến tháng 6 giá 135USD/tấn, giảm 30 USD/tấn (-16,7%) so với tháng 5/2020.

Giấy loại văn phòng đã lựa chọn (SOP), đến tháng 6 giá 255 USD/tấn, tăng 55 USD/tấn (27,5%) so với tháng 1/2020, hiện giá vẫn đang duy trì và xu hướng thời gian tới vẫn có dấu hiệu đi ngang do thiếu nguồn cung.

Thuận lợi và khó khăn của ngành Giấy trong thời gian tới

Xu hướng tích cực

Sản xuất giấy bao bì trong nước tăng mạnh trở lại từ quý III/2020, do nguồn cung giấy thu hồi trong nước đã phục hồi, nguồn cung thế giới và năng lực logistics tốt hơn, giá giấy thu hồi giảm và có xu hướng giảm tiếp. Tiêu dùng giấy bao bì trong nước tăng trưởng mạnh trở lại từ quý III/2020, dự kiến Việt Nam công bố hết dịch vào tháng 7/2020; Hiệp định EVFTA đã được phê chuẩn đẩy mạnh xuất khẩu hàng may mặc, thuỷ sản, da giày, điện tử; Sự dịch chuyển FDI vào Việt Nam. Mục tiêu GDP của chính phủ năm 2020 ở mức 4,5 - 4,8%.

Tiêu dùng giấy in, giấy viết tăng trưởng trở lại vào quý III/2020, sản xuất gia công vở, sổ xuất khẩu và sản xuất gia công tiêu thụ nội địa đang tăng trở lại, học sinh, sinh viên đi học ổn định trở lại và bắt đầu vào mùa thi cử.

Tiêu dùng giấy tissue nhóm khăn giấy tăng trưởng trở lại từ quý III/2020, dịch vụ về ăn uống đang tăng trở lại, ngành du lịch đang tăng cường kích cầu và chuẩn bị vào mùa vụ chính quý III.

Giá bột giấy nhiều khả năng sẽ tăng vào quý III/2020, các nhà máy sản xuất bột giấy ở Nam Mỹ đã thay đổi kế hoạch đóng máy bảo dưỡng dài ngày trong quý II sang quý III, sản xuất giấy in, giấy viết tăng trở lại vào quý III ở Tây Âu và Bắc Mỹ.

Giá giấy thu hồi nhập khẩu nhiều khả năng vẫn còn giảm mạnh, nguồn cung tăng trở lại ở Tây Âu, Bắc Mỹ nhưng nhu cầu sử dụng sản xuất giấy ở các quốc gia nhập khẩu nhiều như Ấn Độ, Mexico, Indonesia… chưa phục hồi, nền kinh tế vẫn trì trệ do ảnh hưởng của dịch; Trung Quốc đã cấp phép nhập khẩu 4,51 triệu tấn giấy thu hồi trong 4 tháng đầu năm 2020, giảm 43% so với cùng kỳ, dự kiến nhập cả năm 7 triệu tấn (năm 2019 là 11 triệu tấn).

Xu hướng tiêu cực

Xuất khẩu giấy bao bì vào thị trường Trung Quốc sẽ giảm, dự kiến kinh tế Trung Quốc năm 2020 không tăng trưởng. Xuất khẩu giấy bao bì sang thị trường khác sẽ cạnh tranh mạnh về giá, nguyên liệu sản xuất giảm, nhu cầu tiêu dùng toàn cầu giảm khi nền kinh tế thế giới dự báo giảm 5,2% so với năm 2019.

Giấy in, giấy viết nội địa sẽ cạnh tranh khốc liệt với giấy ngoại từ Indonesia, Trung Quốc, Thái Lan, nhu cầu tiêu dùng trong khu vực thấp, trong khi đó tồn kho tăng cao, đồng tiền các quốc gia này mất giá so với USD, nên sẽ tăng cường xuất khẩu vào thị trường Việt Nam./.

Nguồn: Công nghiệp giấy số 3/2020

Người gửi / điện thoại

Viện Công nghiệp Giấy và Xenluylô

Địa chỉ: 59 Vũ Trọng Phụng - Phường Thanh Xuân Trung - Quận Thanh Xuân - Hà NộiĐiện thoại: 024.3858.1072; Email: viengiayvietnam@gmail.com; Website: http://rippi.com.vn